De som får ett allvarligt hälsobesked precis före pensionen kan välja att ta ut tjänstepensionen snabbare och då få mer pengar per månad. Men det är ganska få som gör det, trots att det i många fall hade varit ett bättre ekonomiskt val. Det visar en ny rapport.

I de flesta tjänstepensionsavtal finns möjligheten att vid 65-årsåldern göra ett aktivt val att ta ut tjänstepensionen under en begränsad tidsperiod på till exempel fem eller tio år.

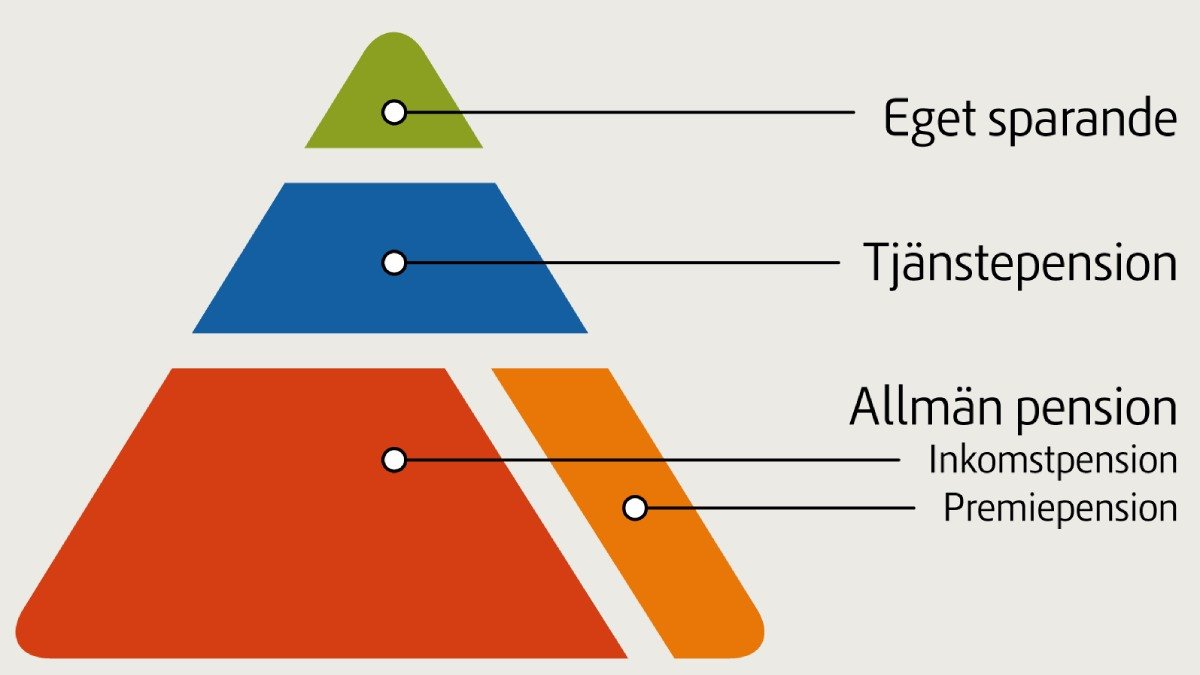

Detta är tjänstepensionen

Tjänstepensionen betalas inte av staten utan är den del av pensionen som betalas av arbetsgivare. Ungefär 9 av 10 anställda har tjänstepension.

Lönen och hur länge man har arbetat som anställd påverkar storleken på tjänstepensionen.

Saknar man tjänstepension, till exempel för att ens arbetsgivare inte har det eller för att man är egenföretagare, är det en god idé att spara på egen hand. För att kompensera för utebliven tjänstepension kan man ha som riktmärke att spara mellan 4,5 till 6 procent av en månadslön före skatt.

Källa: Pensionsmyndigheten

I en ny rapport från IFAU, Institutet för arbetsmarknads- och utbildningspolitisk utvärdering, har forskare studerat hur människor som har fått ett allvarligt cancerbesked har valt att göra med sin tjänstepension – ta ut den snabbt eller ta ut den långsamt?

Längre tid ger mindre pengar i månaden

Om man tar ut tjänstepensionen långsamt, vilket betyder att man får tjänstepension resten av livet oavsett hur länge man lever, blir summan lägre varje månad än om man väljer att ta ut pensionen på fem eller tio år.

Tror man att man kommer att dö inom några års tid kan det alltså vara en idé att bestämma sig för en snabbare utbetalning, eftersom man då hinner få en större del av sitt pensionskapital utbetalt innan man dör.

Å andra sidan finns möjligheten att man trots sjukdomsbeskedet lever ett långt liv. Har man valt snabbare utbetalning blir den sammanlagda pensionen lägre efter att den snabbare betalningen upphört. Så kortare utbetalningstid blir ofta, men inte alltid, ett smart val.

Få väljer snabbare pension

Den nya rapporten visar följande: Av dem i 65-årsåldern som fick ett allvarligt cancerbesked strax före pensionsvalet valde hela sju av tio att ändå ta ut tjänstepension resten av livet – och alltså få en förhållandevis lägre summa per månad.

Forskarna menar att man hade kunna förvänta sig att fler skulle ha gjort valet ”snabbare utbetalning”, eftersom det för många sannolikt hade blivit mer ekonomiskt fördelaktigt.

Lätt att ”fastna” i det förvalda

En viktig förklaring, menar forskarna, är troligen att en så kallad livsvarig utbetalning är det förvalda alternativet när man går i pension.

– Många blir kvar i ett förvalt alternativ mer eller mindre omedvetet, säger Johannes Hagen, en av forskarna bakom rapporten.

– En annan förklaring till att så få gör ett aktiv val är naturligtvis att sjukdomen är en påfrestning som gör att pensionsvalet blir mindre viktigt, även om valet kan ha stor ekonomisk betydelse.

Text: IFAU och forskning.se

Mer om forskningen

I rapporten studeras samtliga tjänstemän i privat sektor som tog ut sin ITP 2-pension från Alecta 2008 till 2015. Genom att jämföra andelen livsvariga pensionsutbetalningar bland personer som fått en elakartad cancerdiagnos strax före pensionsåldern med en grupp som fått liknande diagnoser strax efter pensionen fångar rapportförfattarna hur förväntad livslängd påverkar val av utbetalningstid.

Läs också: Må bra tills du dör

Rapport:

Hälsochocker och val av utbetalningstid i tjänstepensionen, IFAU.

Kontakt:

Johannes Hagen, docent i nationalekonomi vid Jönköping university

johannes.hagen@ju.se